38serv

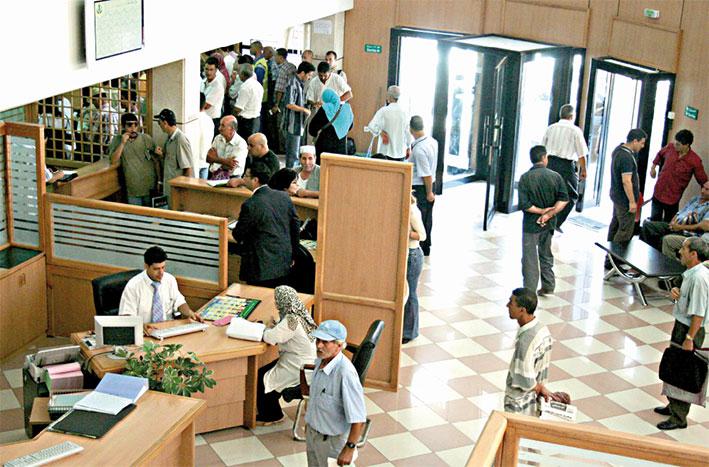

من بين النقاط المدرجة في مشروع قانون المالية 2017 مسألة إعادة بعث مسار خوصصة البنوك والمؤسسات المالية، وفتح الباب أمام الأجانب لامتلاك أغلبية الأسهم في هذه البنوك. وبقدر ما يمكن أن يثير هذا الملف جدلا، بقدر ما يعكس اعترافا ضمنيا لدى السلطات بأن الدولة مسير سيئ وأنه لا يمكن الاستمرار في اتباع نفس أنماط التسيير التي جعلت من البنوك الجزائرية مجرد شباك ومخزون للمال دون فعالية كبيرة، ترتبط بإملاءات السلطات المركزية بدل أن تعمل وفق المقاييس الدولية على تحفيز الاستثمار ومصاحبة المؤسسات والشركات.بعد إلغاء المسار منذ قرابة 10 سنواتالحكومة تعيد بعث مشروع خوصصة البنوك العمومية تضمن مشروع قانون المالية 2017 إجراءين، الأول يتضمن تشجيع البنوك على الدخول إلى البورصة في سياق مسعى تفعيل السوق المالي، ولكن الإجراء الثاني هو الذي يكتسي أهمية وبعدا أكبر، حيث يشير إلى إمكانية حيازة أكثر من نسبة 49 في المائة من الرأسمال الاجتماعي للمساهمة الأجنبية في القطاع البنكي والمالي، بهدف تفعيل مسار عصرنة القطاع وتكثيف الخوصصة والاستفادة من الخبرة والابتكار والعصرنة.ويشكل هذا البند مؤشرا على إرادة الحكومة إعادة بعث وتفعيل مسار خوصصة البنوك التي تم التخلي عنها بعد المسار المتعثر للقرض الشعبي الجزائري في 2007.وفي الواقع، أضحت مسألة فتح رأسمال البنوك ضرورة بالنظر لأداء القطاع المصرفي والمالي، حيث تصنف البنوك الجزائر ضمن أضعف البنوك والمؤسسات المصرفية في المنطقة، كما يعد النظام المصرفي الجزائري متأخرا مقارنة بالنظام البنكي لدول الجوار وفقا لتقديرات الهيئات المالية الدولية، منها البنك الدولي وصندوق النقد الدولي، هذا الأخير يلح مرارا على ضرورة عصرنة البنوك كشرط أساسي لتحفيز الاقتصاد.وعلى خلفية الوضع القائم، تحضّر الحكومة لإجراء يرمي إلى طرح جزء من أصول ورأسمال البنوك في بورصة الجزائر، وبالتالي خوصصتها جزئيا، بهدف معلن في المقترحات المقدمة في مشروع قانون مالية 2017، هو تفعيل وتنشيط السوق المالي، أي إمكانية طرح رأسمال البنوك على المساهمين الوطنيين أو المحليين، مع منح بنك الجزائر حق النظر والضبط والمراقبة وصلاحية المطالبة بهوية المساهمين المالكين لحقوق التصويت.ويشير مشروع قانون مالية 2017 إلى تجاوز العقبات القانونية التي تمنع بلوغ هذه العملية لأهدافها، ولكن مع التأكيد على محافظة بنك الجزائر على مهامه الرقابية، مع بقائه أيضا مساهما في البنوك. وتبقى مثل هذه العمليات مرتبطة برخصة مسبقة يقدمها محافظ بنك الجزائر، بمعنى أن عملية الحصول على حصة من الحصص في إطار البورصة إذا فاقت مستوى ونسبة معينة يجب أن تمر عبر موافقة بنك الجزائر لتفادي الإخلال بتسيير البنك.إلا أن أهم قرار يكمن في السماح للأجانب بامتلاك أغلبية الأسهم في القطاع البنكي والمالي، حيث ينص المشروع على تجاوز النسبة 49 في المائة للمساهمين الأجانب وبالتالي تجاوز قاعدة 51 و49 في المائة في مجال مهم وحساس وضمان أيضا تجاوز تحفظات المؤسسات الأجنبية التي لا تقبل عادة بنسبة أقلية ولو منح لها حق التسيير، ومن شان مثل هذا القرار أن يحدث تغييرا جوهريا في المنظومة البنكية والمصرفية في الجزائر التي طالما لقيت انتقادات لدى المتعاملين الاقتصاديين والخواص والمدخرين، إلى درجة فقدان الثقة في النظام البنكي على وجه العموم.وأهم ما ميز النظام البنكي الجزائري منذ الاستقلال حتى بداية الثمانينات هو ازدواجية النظام البنكي من قطاع بنكي وطني قائم على أساس اشتراكي وسيطرة الدولة، وقطاع بنكي أجنبي قائم على أساس ليبرالي رأسمالي، وهذا حتى سنة 1966 واحتكار الخزينة العمومية للساحة المالية وهيمنتها على جميع أوجه النشاط المالي والبنكي، فضلا عن تهميش دور البنوك وتكليفها بدور إداري، حيث كانت مجرد مصدر للتدفقات النقدية بين الخزينة العمومية والمؤسسات الاقتصادية العمومية. وبعد التسعينات ظهرت بنوك خاصة، لكن قضية بنك الخليفة ضربت القطاع في الصميم واختفت البنوك الخاصة الجزائرية، لتبقى البنوك العمومية تمثل 85 في المائة من السوق مقابل 15 في المائة للبنوك الأجنبية.

أهم المآخذ على النظام البنكي في الجزائر1 ـ سيادة القطاع العمومي الذي يمثل نسبة 85 في المائة من المحافظ وحصص السوق وانغلاق النظام البنكي وتأخر نظامه الإعلامي.2 ـ ارتباط النظام البنكي بالوصاية من حيث ترؤس مجالس الإدارة والجمعية العامة وضيق هامش حركة البنوك التي تخضع لسياسات لا تخدم النظام البنكي بالضرورة.3 ـ ثقل مديونية البنوك لاسيما تجاه القطاع العمومي، رغم استفادة البنوك من عمليات تطهير متتالية وإعادة رسملة وإلغاء الديون على المؤسسات، فضلا عن الديون المتعثرة.4 ـ توظيف البنوك في سياسات عامة، على غرار تجنيدها في عمليات القروض السندية.5 ـ توفير البنوك خدمات مصرفية تقليدية لا تستجيب للتطور الحاصل في المجتمع، ما يضعف ثقة المدخرين في البنوك وتفضيل الادخار السلبي أو الاكتناز.6 ـ تأخر البنوك في تطوير شبكات الدفع الآلي وبطء عمليات التحويل المالي ومحدودية الخدمات التي توفرها وقلة عدد شبابيك الدفع مع غياب تعميم استخدام أدوات الدفع العصرية منها بطاقات الائتمان والدفع، فضلا عن محدودية الانتشار، يضاف إليه نقص التسويق البنكي وعدم التواصل مع الزبائن.7 ـ ضعف الادخار البنكي وبقاء مبالغ كبيرة خارج دائرة التداول البنكي.8 ـ ثقل الإجراءات البيروقراطية والتعقيدات في المعاملات البنكية، حيث تتجاوز فترة دراسة ملف طلب قرض عدة أشهر في معظم الأحيان، كما أن تحصيل شيك من الجنوب إلى الشمال يستغرق أكثر من شهر، ناهيك عن عدم القدرة على استخراج الأموال بسهولة خارج بنك التوطين.9 ـ مشكل تجريم التسيير وكيفية التعامل مع مخاطر القروض يعيق سير البنوك العمومية، ما يضعف من أدائها.10 ـ مركزية القرارات وثقل الإجراءات بين المركز والفروع واعتماد نظام هرمي تسلسلي في اتخاذ القرارات.11 ـ هيكل ملكية البنوك والمساهمة الكبيرة للقطاع العمومي، مع سيطرة لهذا القطاع على إدارة وعمليات البنوك. وقد أثر وجود الملكية والسيطرة في الهيكل المالي للمصارف على استراتيجيات وعمليات المؤسسات البنكية.12 ـ ضعف السوق النقدي الأولي والثانوي وضعف بورصة القيم فبورصة الجزائر التي فتحت في 1997 تتسم بقلة التعاملات، ما يفقد البنوك مزايا البنوك التجارية من مزايا التعامل مع هذه السوق من خلال التمويل، التعامل شراء وبيعا، الربح وزيادة رأس المال.

مقال مؤرشف

هذا المقال مؤرشف, يتوجب عليك الإشتراك بخطة الممتاز+ لتتمكن من الإطلاع على المقالات المؤرشفة.

تسجيل الدخول باقة الاشتراكات